ব্যাংকিং খাতে মোট ঋণের ৪ ভাগের ১ ভাগই ঝুঁকিপূর্ণ

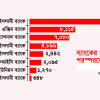

গত বছরের শেষে ব্যাংকিং খাতে ঝুঁকিপূর্ণ ঋণের মোট পরিমাণ ছিল ৩ লাখ ৭৭ হাজার ৯২২ কোটি টাকা। এটি অর্থনীতির এই গুরুত্বপূর্ণ খাতের প্রকৃত চিত্র তুলে ধরে।

গতকাল রোববার প্রকাশিত বাংলাদেশ ব্যাংকের আর্থিক স্থিতিশীলতা প্রতিবেদনে মোট খেলাপি ঋণ (এনপিএল), বকেয়া পুনঃতফসিলকৃত ঋণ ও বকেয়া পুনর্গঠিত খেলাপি ঋণের হিসাব কষে অর্থের এই পরিমাণ নির্ধারণ করা হয়েছে।

২০২২ শেষে মোট অনাদায়ী ঋণ ছিল ১৪ লাখ ৭৭ হাজার ৬৯২ কোটি টাকা। সেই হিসাবে মোট ঋণের চার ভাগের এক ভাগই ঝুঁকিপূর্ণ।

২০২২ সাল শেষে ব্যাংকিং খাতে খেলাপি ঋণ দাঁড়িয়েছে ১ লাখ ২০ হাজার ৬৪৯ কোটি টাকা, বকেয়া পুনঃতফসিল করা ঋণ ২ লাখ ১২ হাজার ৭৮০ কোটি টাকা ও বকেয়া খেলাপি ঋণ ৪৪ হাজার ৪৯৩ কোটি টাকা।

পলিসি রিসার্চ ইনস্টিটিউট অব বাংলাদেশের নির্বাহী পরিচালক ও ব্র্যাক ব্যাংকের সাবেক চেয়ারম্যান আহসান এইচ মনসুর দ্য ডেইলি স্টারকে বলেন, 'ঝুঁকিপূর্ণ ঋণের এই পরিমাণ চলতি অর্থবছরের বাজেটের প্রায় অর্ধেক। ব্যাংকিং খাত যে অস্থিতিশীল পরিস্থিতির দিকে এগিয়ে যাচ্ছে তা এই চিত্র দেখে বোঝা যায়।'

আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) থেকে ৪ দশমিক ৭ বিলিয়ন ডলার ঋণের শর্ত হিসেবে ব্যাংকিং খাতে ঝুঁকিপূর্ণ সম্পদের হিসাব দিতে হচ্ছে।

এক সময় কেন্দ্রীয় ব্যাংক প্রতি জুনে বার্ষিক আর্থিক স্থিতিশীলতা প্রতিবেদনে ব্যাংকিং খাতে ঝুঁকিপূর্ণ ঋণের পরিমাণ প্রকাশ করত। আইএমএফ শর্ত দিয়েছে যে তা আবার শুরু করা উচিত।

গত জানুয়ারিতে আইএমএফ স্টাফ রিপোর্টে বলা হয়েছিল—কোভিড-১৯ আর্থিক সহায়তা নীতিমালার মেয়াদ শেষ হওয়ার কথা ২০২২ সালের ডিসেম্বরে। যেহেতু এই নীতিগুলো শিথিল করায় ব্যাংকিং ব্যবস্থার লোকসান ধীরে ধীরে উঠে আসতে পারে, তাই সম্পদের শ্রেণিবিন্যাস, বিশেষ করে পুনর্গঠিত ঋণের বর্তমান ব্যালেন্স শিটের ঝুঁকিগুলো সঠিকভাবে তুলে ধরা উচিত। ঝুঁকিপূর্ণ সম্পদের পরিমাণ যথাযথভাবে প্রকাশ করা উচিত।

আন্তর্জাতিক নিয়ম অনুসারে, ব্যাংকিং খাতের ঝুঁকিপূর্ণ সম্পদের প্রকৃত চিত্র তুলে ধরে খেলাপি ঋণের পাশাপাশি ঝুঁকিপূর্ণ সম্পদের পরিমাণ প্রকাশ করা হয়।

বাংলাদেশ ব্যাংকের আর্থিক স্থিতিশীলতা প্রতিবেদনে বলা হয়েছে, ২০২২ সালে সামগ্রিকভাবে ব্যাংকিং খাতের সম্পদের গুণগতমানে সামান্য অবনতি হয়েছে। কেননা, খেলাপি ঋণের পরিমাণ কিছুটা বেড়েছে।

২০২২ সালের শেষে খেলাপি ঋণের পরিমাণ মোট বকেয়া ঋণের ৮ দশমিক ১৬ শতাংশ ছিল। এটি আগের বছর ছিল ৭ দশমিক ৯৩ শতাংশ।

জাহাজ নির্মাণ ও জাহাজ ভাঙাশিল্পে খেলাপি ঋণ ২২ দশমিক ৪৩ শতাংশ। অন্যসব খেলাপি ঋণের মধ্যে এটি সর্বোচ্চ।

চামড়া ও চামড়াজাত শিল্পে খেলাপি ঋণ আছে ১১ দশমিক ৭৫ শতাংশ, বস্ত্রশিল্পে ১১ দশমিক ৫৪ শতাংশ ও তৈরি পোশাকশিল্পে ১১ দশমিক ১২ শতাংশ।

বাংলাদেশ ব্যাংকের প্রতিবেদনে আরও বলা হয়, নিয়মিত ও পুনঃতফসিলকৃত বা পুনর্গঠিত ঋণের যথাযথ পর্যবেক্ষণ নিশ্চিত করা এবং খেলাপি ঋণ পুনরুদ্ধারের গতি ব্যাংকিংশিল্পের সম্পদের মান উন্নত করতে পারে।

রাশিয়া-ইউক্রেন যুদ্ধ দীর্ঘায়িত হওয়া এবং অন্যান্য ভূ-রাজনৈতিক ঘটনার কারণে ব্যবসায় ধীর গতির পাশাপাশি ঋণগ্রহীতাদের ঋণ পরিশোধের ক্ষমতা কমে যেতে পারে। এটি শেষ পর্যন্ত বাংলাদেশের ব্যাংকিং খাতের সম্পদের গুণমানকে নেতিবাচক করে দিতে পারে।

মহামারির সময় চালু করা ঋণ স্থগিতের সুবিধা বাতিল হওয়ায় ২০২১ সালের তুলনায় ২০২২ সালে প্রায় দ্বিগুণ পরিমাণ ঋণ পুনঃতফসিল করা হয়েছে।

২০২২ সালে ৬৩ হাজার ৭২০ কোটি টাকার ঋণ পুনঃতফসিল করা হয়। এটি আগের বছর ছিল ২৬ হাজার ৮১০ কোটি টাকা।

কেন্দ্রীয় ব্যাংকের প্রতিবেদনে বলা হয়েছে, 'করোনাপূর্ব পরিস্থিতির সঙ্গে তুলনা করলে সেই বছরে পুনঃতফসিলের পরিমাণ খুব বেশি ছিল না।'

২০১৯ সালে পুনঃতফসিল করা ঋণের পরিমাণ ছিল ৫২ হাজার ৩৭০ কোটি টাকা।

২০২২ সালের শেষে পুনঃতফসিল করা ঋণের ৮০ দশমিক ৮ শতাংশ অশ্রেণিবদ্ধ রয়ে গেছে।

বকেয়া পুনঃতফসিলকৃত ঋণের ৩৩ দশমিক ৮ শতাংশ জাহাজ নির্মাণ ও জাহাজ ভাঙাশিল্প, ২৯ দশমিক ২ শতাংশ শিল্প খাত ও ২১ দশমিক ১ শতাংশ বস্ত্র ও তৈরি পোশাকশিল্পে রয়েছে।

প্রতিবেদন অনুসারে, বেশিরভাগ খাতেই শ্রেণিকৃত বকেয়া পুনঃতফসিলকৃত ঋণের অনুপাতিক হার বেড়েছে।

জাহাজ নির্মাণ ও জাহাজ ভাঙা খাতের পর শিল্প, তৈরি পোশাক ও বস্ত্র এবং রপ্তানি-ঋণ খাতে শ্রেণিকৃত বকেয়া পুনঃতফসিলকৃত ঋণের আনুপাতিক হার সবচেয়ে বেশি বেড়েছে।

বাংলাদেশ ব্যাংকের সাবেক গভর্নর সালেহউদ্দিন আহমেদ ডেইলি স্টারকে বলেন, 'এটি ভালো লক্ষণ নয়। এটি ধারাবাহিকভাবে এসেছে। রাতারাতি ঘটেনি।'

তিনি নীতিমালার ওপর সরাসরি দোষ চাপিয়েছেন।

সাবেক গভর্নর আরও বলেন, 'নীতিমালা যথাযথ না হলে, বাস্তবায়ন সঠিক না হলে স্বভাবগত খেলাপিরা সবসময় পালিয়ে যাবে। এটি গভীর সমস্যা।'

তিনি একাধিকবার ঋণ পুনঃতফশিলের চর্চাকে ব্যাংকিং খাতে সম্পদের ওপর বাড়তি চাপ সৃষ্টির কারণ হিসেবে মনে করেন।

তার মতে, 'এটি খেলাপিদের উত্সাহ দেয় এবং এটি ভুল প্রণোদনা। বিশ্বের কোথাও এমনটি ঘটে না। আপনি যদি ছাড় দেন তবে সমস্যা বেড়ে যাবে। এটি কখনই সমস্যা সমাধান করে না। এটি ভুল প্রণোদনা।'

আহসান এইচ মনসুর মনে করেন, 'পুনঃতফসিল করা ঋণ ফেরত না পাওয়ার সম্ভাবনা অনেক বেশি।'

তিনি বলেন, 'এই পরিস্থিতি থেকে বেরিয়ে আসার সহজ উপায় নেই। এটি বেদনাদায়ক প্রক্রিয়া হবে। সরকার কিভাবে এই পরিমাণ অর্থ তুলে আনবে? সরকারের ঋণ ৭ থেকে ৮ শতাংশ বেড়ে যাবে।'

Comments