ব্যাংকের ঝুঁকিপূর্ণ ঋণ বেড়ে ৪ লাখ ৭৫ হাজার কোটি টাকা

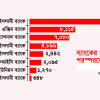

২০২৩ সাল শেষে ব্যাংকগুলোর দুর্দশাগ্রস্ত বা ঝুঁকিপূর্ণ ঋণের পরিমাণ দাঁড়িয়েছে চার লাখ ৭৫ হাজার কোটি টাকা। এই ঋণের মধ্যে আছে খেলাপ ঋণ, পুনঃতফসিল করা ঋণ ও রাইট-অব ঋণ।

গতকাল রোববার বাংলাদেশ ব্যাংকের ফাইন্যান্সিয়াল স্ট্যাবিলিটি রিপোর্টের সর্বশেষ সংস্করণ থেকে এ তথ্য জানা গেছে।

২০২৩ সালের ডিসেম্বর পর্যন্ত প্রায় ১৫ লাখ কোটি টাকা মোট ঋণের প্রায় ৩২ শতাংশই দুর্দশাগ্রস্ত ঋণ। এ পরিসংখ্যান এক বছর আগের চেয়ে প্রায় এক লাখ কোটি টাকা বা ২৬ শতাংশ বেশি।

বিশ্বব্যাংকের ঢাকা অফিসের সাবেক প্রধান অর্থনীতিবিদ ড. জাহিদ হোসেন মনে করেন, ঋণ বিতরণে রাজনৈতিক বা ব্যবসায়িক প্রভাব এজন্য দায়ী।

তিনি বলেন, 'একদিকে ব্যাংকিং নিয়ন্ত্রক সংস্থা সমর্থনে এই খাতে সুশাসনের অভাব ছিল, অন্যদিকে বড় ঋণগ্রহীতারা তাদের প্রভাব খাটিয়ে বিভিন্ন রাজনৈতিক চ্যানেলের মাধ্যমে ঋণ সুবিধা নিয়েছে।'

২০২৩ সাল শেষে ব্যাংকিং খাতের খেলাপি ঋণ দাঁড়িয়েছে ১ লাখ ৩৩ হাজার ৭২২ কোটি টাকা, পুনঃতফসিল করা ঋণ ২ লাখ ৮৮ হাজার ৫৪০ কোটি টাকা এবং রাইট-অব ঋণ দাঁড়িয়েছে ৫৩ হাজার ৬১২ কোটি টাকা।

আন্তর্জাতিক মুদ্রা তহবিলের (আইএমএফ) ৪ দশমিক ৭ বিলিয়ন ডলারের ঋণ কর্মসূচির শর্তের অংশ হিসেবে দুর্দশাগ্রস্ত ঋণের তথ্য প্রকাশ করেছে বাংলাদেশ ব্যাংক।

আন্তর্জাতিক নিয়ম অনুযায়ী, ব্যাংকিং খাতের ঝুঁকিতে থাকা সম্পদের প্রকৃত অবস্থা তুলে ধরতে খেলাপি ঋণের পাশাপাশি দুর্দশাগ্রস্ত ঋণের প্রতিবেদন প্রকাশ করা হয়।

বাংলাদেশ ব্যাংকের প্রতিবেদনে বলা হয়, নিয়মিত ও পুনঃতফসিল বা পুনর্গঠিত ঋণ, তদারকির অভাব এবং খেলাপি ঋণ আদায়ে ধীরগতির কারণে ব্যাংকিং খাতের সম্পদের গুণগত মানের আংশিক অবনতি হতে পারে।

এতে আরও বলা হয়েছে, চলমান রাশিয়া-ইউক্রেন যুদ্ধ, ইসরায়েল-ফিলিস্তিন সংঘাত এবং অন্যান্য বৈশ্বিক ও অভ্যন্তরীণ চ্যালেঞ্জের মতো ইস্যুগুলো ঋণগ্রহীতাদের ঋণ পরিশোধের সক্ষমতা কমাতে পারে, ফলে সামগ্রিক ব্যাংকিং খাতের সম্পদের মানের অবনতি হতে পারে।

এদিকে সাম্প্রতিক সময়ে বিপুল পরিমাণ ঋণ পুনঃতফসিল করা হয়েছে। ২০২২ সালে প্রায় ৬৩ হাজার ৭২০ কোটি টাকা ঋণ পুনঃতফসিল করা হয়। ২০২৩ সালে পুনঃতফসিল করা ঋণের পরিমাণ ছিল ৯১ হাজার ২২১ কোটি টাকা।

প্রতিবেদনে বলা হয়, বাংলাদেশ ব্যাংক ২০২২ সালে একটি অস্থায়ী ও কিছুটা নমনীয় নীতি চালু করে, যেন ব্যাংকগুলো ডাউন পেমেন্ট কমায় এবং ঋণগ্রহীতাকে ঋণ পরিশোধের জন্য দীর্ঘ মেয়াদে ঋণ পুনঃতফসিলের সুযোগ দেয়।

প্রতিবেদনে উল্লেখ করা হয়েছে, বাংলাদেশ ব্যাংকের বেঁধে দেওয়া প্যারামিটারের ওপর ভিত্তি করে ঋণ পুনঃতফসিলে ব্যাংকগুলোকে নিজস্ব নীতিমালা প্রণয়নের সুযোগ দেওয়া হয়েছে। উল্লেখিত নীতিটি ২০২৩ সালে ঋণ পুনঃতফসিল বৃদ্ধিতে অবদান রাখতে পারে। এ ছাড়া ব্যাংকগুলোকে নির্দিষ্ট খাতের (যেমন জাহাজ নির্মাণ ও হিমাগার সংক্রান্ত ঋণ) দীর্ঘ মেয়াদে ঋণ পুনঃতফসিলের অনুমতি দেওয়া হয়েছে।

সাউথ এশিয়ান নেটওয়ার্ক অন ইকোনমিক মডেলিংয়ের (সানেম) নির্বাহী পরিচালক অধ্যাপক সেলিম রায়হান বলেন, ব্যাংকিং খাতে অনিয়ম ও সুশাসনের চরম অবনতির কারণে মন্দ ঋণ বেড়েছে।

'বিগত বছরগুলোতে যাচাই-বাছাই ছাড়া ঋণ বিতরণ ও রাজনৈতিক বিবেচনায় ঋণ পুনঃতফসিল করায় পরিস্থিতির আরও অবনতি হয়েছে।'

তিনি আরও বলেন, 'অনেক ব্যাংকের পরিচালকদের নেওয়া ঋণ বিবেচনায় নিলে প্রকৃত পরিস্থিতি আরও ভয়াবহ হবে বলে আমি মনে করি।'

তার ভাষ্য, 'এতে বোঝা যায়, কীভাবে ব্যাংকিং ব্যবস্থা লুটপাটের মাঠে পরিণত হয়েছে এবং প্রভাবশালীরা ব্যাংক থেকে টাকা হাতিয়ে নিয়েছে। এসব ঋণের একটি বড় অংশ আদায় না হওয়ায় আশঙ্কা করছি, এটাই সবচেয়ে বড় উদ্বেগের বিষয়।'

তবে বাংলাদেশ ব্যাংকের গভর্নর হিসেবে আহসান এইচ মনসুরের মতো একজন বিশেষজ্ঞকে নিয়োগ দেওয়ায় বর্তমান কর্তৃপক্ষ এ সমস্যা থেকে উত্তরণের পথ বের করতে পারবে বলে আশাবাদী ঢাকা বিশ্ববিদ্যালয়ের এই শিক্ষক।

অর্থনীতিবিদ জাহিদ হোসেন বলেন, আদালতের স্থগিতাদেশের কারণে যে খেলাপি ঋণ হিসাব করা হয়নি, সেগুলো এর সঙ্গে যোগ করা হলে মন্দ ঋণ আরও বেশি হতো।

তার ভাষ্য, 'তবে এ বিষয়ে অন্তর্বর্তীকালীন সরকারের উদ্যোগ সফল হবে কি না তা বলার সময় এখনো আসেনি। ফলাফল জানতে আরও সময় প্রয়োজন।'

Comments