যেসব আর্থিক প্রতিষ্ঠানের খেলাপি ঋণ কম

যদিও দেশের বেশিরভাগ নন-ব্যাংকিং আর্থিক প্রতিষ্ঠান (এনবিএফআই) উচ্চ মাত্রার খেলাপি ঋণ নিয়ে হিমশিম খাচ্ছে, তবুও কয়েকটি প্রতিষ্ঠান খেলাপির অনুপাত কম রাখতে পেরেছে।

গত মার্চ পর্যন্ত এই খাতে গড় খেলাপি অনুপাত ২৫ শতাংশে উন্নীত হলেও দেশের ৩৫টি নন-ব্যাংকিং আর্থিক প্রতিষ্ঠানের মধ্যে ১১টিতে শ্রেণিকৃত বকেয়া ঋণের পরিমাণ ১০ শতাংশের নিচে আছে।

এ ছাড়াও, এই ১১ আর্থিক প্রতিষ্ঠানের মধ্যে ৭টির খেলাপির অনুপাত ৫ শতাংশেরও কম।

যেমন, স্ট্র্যাটেজিক ফাইন্যান্স দেখিয়েছে যে, প্রতিষ্ঠানটির খেলাপির অনুপাত বর্তমানে শূন্য। তবে, নতুন এ প্রতিষ্ঠানটি গড়ে উঠেছে ২০২০ সালে।

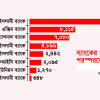

বাংলাদেশ ব্যাংকের তথ্য অনুসারে, পুরনো আর্থিক প্রতিষ্ঠানগুলোর মধ্যে অ্যালায়েন্স ফাইন্যান্স পিএলসি, (সাবেক লংকান অ্যালায়েন্স) ও ডিবিএইচ ফাইন্যান্সের খেলাপি অনুপাত যথাক্রমে শূন্য দশমিক ২ শতাংশ ও শূন্য দশমিক ৮৮ শতাংশ।

মার্চ শেষে অ্যালায়েন্স ফাইন্যান্সের ঋণের পরিমাণ দাঁড়ায় ৩৬২ কোটি টাকা ও ডিবিএইচ ফাইন্যান্সের ঋণের পরিমাণ দাঁড়ায় ৪ হাজার ৪১৯ কোটি টাকা।

অন্যদিকে, অগ্রণী এসএমই ফাইন্যান্সিং কোম্পানির খেলাপি অনুপাত ৩ দশমিক ১ শতাংশ ও ইউনাইটেড ফাইন্যান্সের ৪ দশমিক ৩ শতাংশ।

একইভাবে আইডিএলসি ফাইন্যান্স ও আইপিডিসি ফাইন্যান্সের খেলাপি অনুপাত যথাক্রমে ৪ দশমিক ৪৬ শতাংশ ও ৪ দশমিক ৭৩ শতাংশ।

বাংলাদেশ লিজিং অ্যান্ড ফাইন্যান্স কোম্পানিজ অ্যাসোসিয়েশনের ভাইস চেয়ারম্যান কান্তি কুমার সাহা দ্য ডেইলি স্টারকে বলেন, 'খেলাপি ঋণের অনুপাত কমানোর মূলে আছে ভালো ঋণগ্রহীতা নির্বাচন, যথাযথ ঝুঁকি ব্যবস্থাপনা ও কঠোর পর্যবেক্ষণ।'

তিনি আরও বলেন, 'এটি কেবল তখনই সম্ভব যখন সর্বোত্তম ব্যবস্থাপনা নীতিমালা অনুসরণ করা হয়। যেমন, কোনো আর্থিক প্রতিষ্ঠান যদি ভালো ঋণগ্রহীতা নির্বাচন করতে পারে তবে তার ঋণ পুনরুদ্ধার আরও ভালো হয়।'

কান্তি কুমার সাহার মতে, প্রতিষ্ঠানের ঋণের একটি অংশ বিভিন্ন কারণে সাময়িকভাবে 'খারাপ' হতে পারে। আর্থিক নীতিমালায় হঠাৎ পরিবর্তন, শিল্প সংক্রান্ত সমস্যা, প্রাকৃতিক দুর্যোগ ইত্যাদির কারণে এমনটি হতে পারে।

'কিন্তু এর মানে এই নয় যে, খেলাপি অনুপাতকে গ্রহণযোগ্য সীমা ছাড়িয়ে যেতে দেওয়া হবে। এমনকি, উন্নত দেশগুলোও এর ব্যতিক্রম নয়। কিন্তু, বিচক্ষণতার সঙ্গে ঝুঁকি ব্যবস্থাপনা করা গেলে এর মাধ্যমে প্রতিষ্ঠানগুলোর খেলাপি অনুপাত কমিয়ে রাখা সম্ভব।'

'সুতরাং, আর্থিক প্রতিষ্ঠানের ঝুঁকি ব্যবস্থাপনা দলের সক্ষমতা এখানে গুরুত্বপূর্ণ। যদি তারা ঋণগ্রহীতার ঝুঁকি মূল্যায়ন ও শনাক্ত করতে না পারেন, তবে খেলাপি অনুপাত বাড়বে।'

সৌদি বাংলাদেশ ইন্ডাস্ট্রিয়াল অ্যান্ড এগ্রিকালচারাল ইনভেস্টমেন্ট কোম্পানির খেলাপি অনুপাত গত মার্চ পর্যন্ত ৬ দশমিক ৩ শতাংশ ও ন্যাশনাল হাউজিংয়ে খেলাপি অনুপাত ৬ দশমিক ৯ শতাংশ ছিল।

একই সময়ে বিডি ফাইন্যান্সের খেলাপি অনুপাত ছিল ৭ দশমিক ৩ শতাংশ ও লংকাবাংলা ফাইন্যান্সের খেলাপি অনুপাত ৮ দশমিক ৩ শতাংশ।

Comments